Chaque élément de cette page a été sélectionné à la main par un éditeur de House Beautiful. Nous pouvons gagner une commission sur certains des articles que vous choisissez d'acheter.

Vous avez écumé Zillow, a trouvé The One et a planifié la rénovation complète de ce petit chalet de rêve dans votre imagination. Et ensuite? Avant que faire une offre sur une nouvelle maison, vous voudrez déterminer exactement combien cela coûtera - au-delà du prix de la vignette. Pour commencer, à moins que vous n'ayez accumulé des centaines de milliers de dollars à la banque pour acheter la maison au comptant, vous aurez besoin d'une hypothèque pour mettre le pied dans la porte. Mais ce n'est que le début. Alors, comment financez-vous exactement ce qui sera probablement le plus gros achat de votre vie? À venir, les coûts réels de l'achat d'une maison.

Lorsque vous calculez les chiffres pour déterminer si vous pouvez vous permettre un achat, tenez compte des deux principales catégories de coûts: l'achat et posséder. (Oui, il y a des coûts importants qui surviennent même une fois l'achat terminé!)

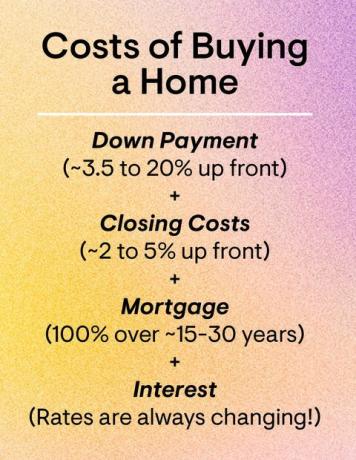

Presque tous les programmes de prêt vous obligent à verser de l'argent pour un acompte, qui est la partie du prix d'achat que vous paierez de votre poche (par rapport à un prêteur) à l'avance. Vingt pour cent est l'étalon-or - donc, 50 000 $ pour une maison de 250 000 $; Ponying autant vous aidera à éviter l'assurance prêt hypothécaire, mais plus à venir - mais il est également possible de payer moins. En fait, le l'acompte médian pour les premiers acheteurs est de 6% selon l'Association nationale des agents immobiliers. Certains programmes de prêt permettent encore moins d'acompte, comme les prêts de la Federal Housing Administration qui nécessitent 3,5 pour cent. Et parce que les acomptes peuvent être un obstacle majeur à l'accession à la propriété, les États ont mis à la disposition des primo-accédants des subventions d’aide au versement initial. (Vérifie-les ici.)

Aussi, dans le cadre d'un plan de logement Le président Joe Biden a vanté lors de la campagne électorale, les primo-accédants pourraient bientôt recevoir 15000 dollars d'aide pour aider à consolider un acompte. Mais n'espérez pas pour l'instant: l'idée d'un crédit d'impôt, si elle se concrétise, pourrait subir plusieurs révisions et nécessiterait finalement l'approbation du Congrès.

Préparez-vous à la fatigue des frais: L'achat d'une maison s'accompagne beaucoup d'entre eux, y compris les coûts d'évaluation, d'inspection de la maison, de recherche de titre, de taxes foncières initiales et bien d'autres. Les frais de clôture sont le terme générique pour tous ces frais. «Les frais de clôture sont généralement un choc pour la plupart des nouveaux propriétaires», déclare Steve Sexton, consultant financier et PDG de Sexton Advisory Group. Pour vous préparer à couvrir ces coûts, prévoyez entre 2 et 5% de la valeur de votre maison, dit Sexton.

Astuce de pro:

«Demandez tôt à votre prêteur une estimation des coûts de clôture, et souvent», déclare Kate Ziegler, agent immobilier avec Arborview Realty En Boston.

Par exemple, si vous achetez une maison pour 300 000 $, il vous faudra entre 6 000 et 15 000 $ pour conclure votre prêt. Souvent, les acheteurs intègrent ces coûts à leur prêt immobilier, mais cela signifie que vous paierez des intérêts sur eux. Ces coûts peuvent dépendre d'un certain nombre de facteurs, dit Ziegler, notamment le moment de l'achat, le produit de prêt, l'emplacement et le type de maison.

À moins que vous ne payiez comptant, prévoyez d'effectuer un versement hypothécaire forfaitaire chaque mois. Ce paiement comporte plusieurs éléments: en plus du principal et des intérêts que vous payez sur le prêt, vous couvrirez également les taxes et les assurances. La plupart des prêteurs exigent que vous ayez un compte séquestre, puis la banque paie les impôts fonciers et les primes d'assurance en votre nom à partir de votre solde séquestre. Il rationalise les paiements pour vous et protège votre prêteur en veillant à ce que ces factures ne soient pas oubliées. De plus, si vous mettez moins de 20% sur votre maison, vous devrez probablement payer une assurance hypothécaire, qui protège votre prêteur (et non vous) en cas de défaut de paiement de votre prêt.

Vous pouvez vous attendre à payer de 30 $ à 70 $ par mois en assurance hypothécaire pour chaque 100000 $ que vous empruntez, selon Zillow.

En plus de votre versement hypothécaire, vous voudrez prendre en compte des coûts supplémentaires tels que les frais d'association des propriétaires si vous achetez dans un quartier qui a un HOA, des services publics, dit Sexton, et des coûts moins connus qui peuvent apparaître comme des évaluations HOA qui paient pour l'entretien projets.

Lorsque vous budgétisez une maison, vos frais de logement ne doivent pas dépasser 25% de votre revenu mensuel total, recommande Sexton. C’est une bonne règle à garder à l’esprit, car votre prêteur peut vous approuver un montant de prêt supérieur à celui que vous êtes prêt à payer.

Prêt à passer à l'étape suivante? Voici comment se qualifier pour un prêt hypothécaire et le cinq prêts à l'achat d'une maison les plus populaires.

Suivez House Beautiful sur Instagram.

Ce contenu est créé et maintenu par un tiers, et importé sur cette page pour aider les utilisateurs à fournir leurs adresses e-mail. Vous pourrez peut-être trouver plus d'informations à ce sujet et sur du contenu similaire sur piano.io.